仲绿茶

仲绿茶 有糖尿病可以投保防癌险,但是实际需以具体防癌险产品健康告知细则为准,比如好医保防癌险的健康告知条款明确糖尿病不影响投保,可正常投保;而平安长期个人癌症医疗保险(费率可调)健康告知中没有要求告知被保险人是否有糖尿病,也可投保。

如果您还不确定要不要买,买哪个更合适,欢迎加微信,我会根据您的需求实际情况,帮您推荐最适合的产品,帮您把钱花在刀刃上,选对买好不踩坑。

仲绿茶 1、医疗险的健康告知比较严格,若是被保险人有高血脂,那么,基本是无法投保医疗险,可以选择健康告知比较宽松的防癌险,但是防癌险只提供癌症医疗报销,其他疾病、意外医疗不保。

2、保险公司属于盈利性机构,对于健康险的承保会比较严格,提供健康告知要求,主要是为了防止带病投保,以减小承保风险、理赔几率。

咱们自己需要注意不管是投保还是理赔需要注意的地方都很多,稍不注意就很容易如保险的坑,如果担心踩坑的话,你可以来咨询我,我会根据您的需求实际情况,帮您推荐最适合的产品,帮您把钱花在刀刃上,选对买好不踩坑。

仲绿茶 1、高甘油三脂血症可以买保险,如果患者综合血脂升高的程度以及无其他异常,投保重疾险,保险公司可能给出标准、加费、拒保的多种核保结果;而投保医疗险,保险公司也会参考病情、病症,给出标准、加费、拒保的核保结果。

2、为了让保险公司给出比较合理的核保结果,投保人最好提供被保险人就诊的病历及检查报告,包括血糖、血脂、血压以及健康问卷等。

咱们有一点需要知道不管是投保还是理赔需要注意的地方都很多,稍不注意就很容易如保险的坑,如果担心踩坑的话,欢迎来咨询我。

仲绿茶 1、如果购买的是意外险、防癌险,那么是不会被保险公司拒保的;如果购买的是重疾险、医疗险,那么通常会被保险公司做出加费承保、除外承保和拒保的决定。

2、简单一点来说,高血脂可以直接引起一些严重危害人体健康的疾病,如动脉粥样硬化、冠心病、胰腺炎等疾病,而这些疾病并不在防癌险和意外险的保障范围内,所以在购买意外险、防癌险时,不会被保险公司拒保。

3、但因为高血脂引起的一些严重危害人体健康的疾病在重疾险和医疗险的保障范围内,所以高血脂人群在购买重疾险、医疗险时,保险公司为了避免风险,通常会做出加费承保、除外承保和拒保的决定。

咱们需要注意不管是投保还是理赔需要注意的地方都很多,稍不注意就很容易如保险的坑,如果担心踩坑的话,你可以来咨询我,我会根据您的需求实际情况,帮您推荐最适合的产品,帮您把钱花在刀刃上,选对买好不踩坑。

仲绿茶 因为高脂血症可以直接引起一些严重危害人体健康的疾病,如动脉粥样硬化、冠心病、胰腺炎等疾病,而这些疾病并不在防癌险和意外险的保障范围内,却在重疾险和医疗险的保障范围内,所以为了避免风险,高脂血症人群投保重疾险和医疗险时,保险公司通常会做出加费承保、除外承保和拒保的决定。

目前,医疗险的健康告知会比较严格,通常会要求被保险人不能伴有肥胖、高血压、糖尿病或其它心脑血管疾病。而重疾险主要会看两个指标,一个是总胆固醇,另一个是甘油三酯。一般来说,只要总胆固醇不超过6.9mmol/L,甘油三酯不超过5.7mmol/L就可以成功投保重疾险,当然具体是否能够成功投保重疾险还是要以核保结果为准。

如果您还不确定要不要买,买哪个更合适,欢迎加微信,我会根据您的需求实际情况,帮您推荐最适合的产品,帮您把钱花在刀刃上,选对买好不踩坑。

仲绿茶 1、轻度高血压患者可以购买重疾险,一般健康告知稍微宽松一点的(对高血压不做要求或者只对重度高血压做了要求的)保险公司的重疾险都能购买(可能需要加费)。只是在购买之前要确定高血压是几级,并且填写“高血压健康调查问卷”,保险公司会根据被保人高血压的级别来确定是否可以承保。

2、需要明确一点,轻微的高血压严格意义上来说不是重疾,但是重度的高血压,一般的保险公司是直接拒保的。不是很严重的高血压,经过体检后承保也需要增加保费。

3、高血压患者只要保险公司没有完全拒绝你的投保申请,只是觉得目前的健康状况投保有待观察,那么建议一段时间后重新投保,一般观察周期为6个月。这期间要定期检查血压状况,做好记录,保存好检查资料。这段时间要是血压没有明显变化,且无并发症,那么一般的重疾险投保都可以成功的。

4、我这边给你推荐一个不错重疾险咱们可以试着来核保,如果核保通过咱们直接进行投保。

达尔文5号荣耀版https://cps.qixin18.com/

咱们需要注意不管是投保还是理赔需要注意的地方都很多,稍不注意就很容易如保险的坑,如果担心踩坑的话,你可以来咨询我。

仲绿茶 1、高血压患者可以买非健康类商业保险,如财产险、车险、理财险、意外险等,但是在投保健康保险时,需要如实告知健康状况,实际能否成功投保,以保险公司的核保结果为准。若是如实健康告知了,保险公司承保,那么,即使是高血压患者也应该理赔。

2、目前,有保险公司为高血压患者推出了专享保险,如惠享e生 众惠百万医疗,咱们可以来联系我,进行配置及选择。

咱们需要注意不管是投保还是理赔需要注意的地方都很多,稍不注意就很容易如保险的坑,如果担心踩坑的话,你可以来咨询我。

仲绿茶 1、患有高血压投保健康险,尤其是医疗险、重疾险需要健康告知,因为高血压是持续发展的,会产生一系列的并发症,如心力衰竭、肾功能不全、脑出血、主动脉夹层动脉瘤等,这对保险公司来说承保压力很大。

2、若是高血压买保险没有告知,即使今后出险,保险公司也可能拒赔,至少会产生理赔纠纷,所以,健康告知是很重要的。

咱们自己还有一点需要注意不管是投保还是理赔需要注意的地方都很多,稍不注意就很容易如保险的坑,如果担心踩坑的话,你可以来咨询我。

仲绿茶 您好!

1、高血压是常见的慢性病,在普通的百万医疗险中,高血压核保是比较严格的,2级以上的高血压是直接拒保的,若仅为高血压1级,没有其他异常症状可以考虑高血压除责承保。父母的年龄偏大,若有高血压的话,普通百万医疗险拒保的可能性大,可以考虑防癌医疗险,这类险种健康告知比较宽松,三高人群可以投保。

2、重疾险对高血压核保虽然没有医疗险那么严格,但是父母的年龄较高,这个年龄段投保重疾险的话,费用会很高,要买到30万保额以上的话,很有可能保费大于保额的情况发生。

3、今天给你介绍一款不错的寿险咱们可以适合核保,详情请点击下方链接。

华贵大麦2021定期寿险https://cps.qixin18.com/

咱们自己还有一点需要注意不管是投保还是理赔需要注意的地方都很多,稍不注意就很容易如保险的坑,如果担心踩坑的话,你可以来咨询我。

仲绿茶 您好!

1、有高血压的人可以买意外险,因为意外险的保障仅限因意外导致的伤害,投保并不需要健康告知,通常只要被保险人能正常工作和生活即可投保,而高血压属于疾病,不在意外险保障范围,从而不影响投保。

2、不过,高血压患者若是投保医疗险、重疾险,可能会被拒,需要如实健康告知,不要带病投保。

3、不过咱们可以配置一些意外险可以保证咱们平时的保障,具体详情请点击链接了解。

锦慧保个人意外综合保障计划-至尊版https://cps.qixin18.com/

如果您还不确定要不要买,买哪个更合适,欢迎加微信,我会根据您的需求实际情况,帮您推荐最适合的产品,帮您把钱花在刀刃上,选对买好不踩坑。

仲绿茶 1、有高血压可以买百万医疗险,但不一定能够买到。高血压一般分为三级,患者购买百万医疗险时会面临较为严格的审核,如果是二级及以上的高血压,一般会被拒保,但也有部分产品会加费承保;如果高血压为一级,病情不严重,无其他异常并发症的,一般可以标准体承保或加费承保。

2、若本身患有高血压疾病,可以先通过治疗将血压控制在合理水平,只要无其他异常并发症,那么一般还是能够购买到百万医疗险的,另外在投保时一定要如实告知,否则后期理赔可能会产生纠纷。

3、根据情况咱们自己可以试着点击下方链接进行核保,如核保过咱们直接进行投保即可。

惠享e生 众惠百万医疗https://cps.qixin18.com/

如果您还不确定要不要买,买哪个更合适,欢迎加微信,我会根据您的需求实际情况,帮您推荐最适合的产品,帮您把钱花在刀刃上,选对买好不踩坑。

仲绿茶 1、原发性高血压是以血压升高为主要临床表现而病因尚未明确的独立疾病,占所有高血压患者的90%以上,是否能买保险,由保险公司核保结论为准,若是2级及以上高血压,通常医疗险和重疾险是拒保的。

2、据了解,原发性高血压病因不详,可能是遗传,也可能是压力造成的,注意监测血压值,控制血压上涨,所有咱们可以点击下方链接看自己是否可以核保通过,通过后请直接购买。

惠享e生 众惠百万医疗https://cps.qixin18.com/

如果您还不确定要不要买,买哪个更合适,欢迎加微信,我会根据您的需求实际情况,帮您推荐最适合的产品,帮您把钱花在刀刃上,选对买好不踩坑。

仲绿茶 您好!

1、高血压糖尿病如果只是偶尔小范围的超出正常值,并没有被医学诊断为高血压糖尿病患者,符合健康告知的话,那么是可以作为标准体承保的。如果是高血压糖尿病患者,现在市面上也推出了很多针对高血压糖尿病患者设计的医疗险产品,这些产品对糖尿病高血压患者限制条件放宽了不少,高血压糖尿病患者可以优先考虑这些产品。

2、近几年,市面上针对高血压糖尿病等带病投保的保险产品越来越多了,患者在购买保险时一定要注意对健康告知里面收缩压、舒张压和血糖值水平的规定做到如实告知,不欺骗不隐瞒,如果测量值超过了保险公司承保的范围,那么同样的不具备投保资格的。

3、具体高血压患者是否可以购买医疗险可以点击下方链接进行详细的核保。

惠享e生 众惠百万医疗https://cps.qixin18.com/

如果您还不确定要不要买,买哪个更合适,欢迎加微信,我会根据您的需求实际情况,帮您推荐最适合的产品,帮您把钱花在刀刃上,选对买好不踩坑。

仲绿茶 1、高血压即使没住过院,在买保险时也需要如实告知,保险公司会根据实际情况给出核保结果,若是被保险人的高血压不严重,属于轻度一级,那么,投保医疗险、重疾险、寿险可能除责、加费、标准体承保。

2、通常高血压二级及以上,保险公司是不会承保健康保险险种的,因为被保险人产生高血压并发症的几率很高,理赔风险很大。

咱们还有一点需要注意不管是投保还是理赔需要注意的地方都很多,稍不注意就很容易如保险的坑,如果担心踩坑的话,你可以来咨询我。

仲绿茶 1、轻度高血压患者可以购买重疾险,一般健康告知稍微宽松一点的(对高血压不做要求或者只对重度高血压做了要求的)保险公司的重疾险都能购买(可能需要加费)。只是在购买之前要确定高血压是几级,并且填写“高血压健康调查问卷”,保险公司会根据被保人高血压的级别来确定是否可以承保。

2、需要明确一点,轻微的高血压严格意义上来说不是重疾,但是重度的高血压,一般的保险公司是直接拒保的。不是很严重的高血压,经过体检后承保也需要增加保费。

3、高血压患者只要保险公司没有完全拒绝你的投保申请,只是觉得目前的健康状况投保有待观察,那么建议一段时间后重新投保,一般观察周期为6个月。这期间要定期检查血压状况,做好记录,保存好检查资料。这段时间要是血压没有明显变化,且无并发症,那么一般的重疾险投保都可以成功的。健康告知要求针对高血压患者投保特别严格的重疾险除外。

咱们自己还有一点需要注意不管是投保还是理赔需要注意的地方都很多,稍不注意就很容易如保险的坑,如果担心踩坑的话,你可以来咨询我。

仲绿茶 高血压可以买住院医疗险,但通常需要满足以下几个条件才能购买:

1、没有被诊断为继发性高血压(病因明确且为如后之一或其它引起高血压的疾病:急慢性肾小球肾炎、慢性肾盂肾炎、糖尿病性肾病、多囊肾、肾动脉狭窄、嗜铬细胞瘤、原发性醛固酮增多症、肾上腺皮质醇增多症);

2、没有为2级及2级以上高血压(收缩压≥160mmHg,或舒张压≥100mmHg);

3、未伴有心/脑/肾疾病(包括视网膜病变、肾功能异常、蛋白尿、脑血管疾病、糖尿病、高脂/高胆固醇血症、心室肥厚、心肌缺血、心房颤动或心律失常)。

最后在此也要提醒一下大家,高血压虽然可以买住院医疗险,但保险公司会进行除外承保,它不赔偿因心脑血管系统疾病及其并发症和后遗症引起的治疗,如果有什么不明白的欢迎来咨询我。

仲绿茶 1、华贵大麦2021定寿有等待期,从保单生效日起90天内为等待期,等待期内被保险人因病身故/全残,保险公司不予赔付保险金,仅退还已交保费,解除保险合同。

2、另外,这款定期寿险提供的保障包括身故/全残以及航空/公共交通意外身故/全残额外保险金,相比市面上大部分寿险只保身故,保障还不错,具体详情你可以点击下方进行了解。

华贵大麦正青春2021定期寿险https://cps.qixin18.com/

咱们还有一点需要注意不管是投保还是理赔需要注意的地方都很多,稍不注意就很容易如保险的坑,如果担心踩坑的话,你可以来咨询我。

仲绿茶 1、华贵大麦2021定寿有转保权,若是投保人中途险投保华贵人寿承保的其他寿险产品,可以直接拨打客服电话4006841888申请转保其他定期寿险或终身寿险产品,不用健康告知,也没有等待期,只要剩余保单有效年度大于或等于5年。

2、另外,这款定期寿险投保年龄为18-60周岁,职业为1-6类非高危职业,符合健康告知要求即可买,具体详情你可以点击下方进行了解。

华贵大麦2021定期寿险https://cps.qixin18.com/

如果您还不确定要不要买,买哪个更合适,欢迎加微信,我会根据您的需求实际情况,帮您推荐最适合的产品,帮您把钱花在刀刃上,选对买好不踩坑。

仲绿茶 1、对于这个问题,我们要先看投保人在投保时有没有如实健康告知,如果没有如实健康告知,那么就一定要及时补办健康告知;否则一旦出现保险事故,是不会得到保险公司的赔偿的。如果在投保时有如实健康告知,那么在等待期内发现健康异常,就没必要告知保险公司。因为就算你告知了保险公司,你也是不会得到赔偿的,这是保险合同明确规定的。况且我们的身体状况每天都在发生变化,谁又能够料到你在购买保险后身体健康就发生异常了呢?所以身体健康发生异常,也不会影响到保单的效力,保险公司更不会把这个作为拒赔的理由。

2、毫无疑问,投保时如实健康告知是每个投保人必须严格遵守的。所以,只要你在投保时有如实健康告知,在等待期内发现健康异常,是不用告知保险公司的,更不用担心保单会失效。

咱们如果有什么不懂的欢迎来咨询我,我会根据您的需求实际情况,帮您推荐最适合的产品,帮您把钱花在刀刃上,选对买好不踩坑。

仲绿茶 您好!

1、定海柱2号夫妻版夫妻可以共保,只是需要通过附加险实现,附加鼎梁柱定期寿险,相当于可以保夫妻两人。假设同为30岁的夫妻投保100万,男性是主险被保人,女性是附加险被保人,保至60岁,20年交费,一年保费1574元。比市面上的夫妻共同保障的产品贵,但是另一方的保额太低,具体详情你可以点击下方链接进行投保。

定海柱2号定期寿险夫妻版https://cps.qixin18.com/

咱们需要注意不管是投保还是理赔需要注意的地方都很多,稍不注意就很容易如保险的坑,如果担心踩坑的话,你可以来咨询我。

仲绿茶 1、仍然要先给父母投保,再给孩子投保。

二胎家庭的保障仍然必须遵循家庭支柱的原则。第二个孩子的家庭仍然和三口之家一样,从成人父母的保障开始,有足够的配额,然后进入孩子的保障系统。

对于家长来说,除社保外,保险配置应为意外险+重大疾病保险+寿险+高端医疗保险。重疾险保费低、杠杆大,性价比高,对于二胎家庭,父母建议选择保额大、保障范围全、可以保终身为佳。

2、为二胎购买意外险、医疗险、少儿重大疾病保险。

少儿期易发的风险应先投保,而离少儿较远的风险就后投保。孩子遭受意外伤害的概率相对较高,头疼脑热、生病住院的概率也要比成人高很多。因此,建议为孩子购买保险时的顺序应当是意外险、医疗险、少儿重大疾病保险。

3、储蓄保险也是必不可少的。

对于二胎的家庭来说,储蓄基本上是必须的。原因是在第二个孩子之后,家庭支出的压力非常大。如果你不打算用资金来执行长期的、稳定增值的、特殊的计划,那么孩子将来会面临生活中的一些重要节点时,家庭一定不能提供应有的支持。如果家庭经济不是特别富裕,付款期不必太长。可以为孩子成年之前投保,在他长大后,他可以选择自己合适的保险来保险。

对于二胎的家庭来说,不同的家庭存在不同的情况,也有不同的需求。张先生经济条件比较好,可以为小女儿投保意外险、医疗险、少儿重大疾病,其后可以再为两个孩子购买教育金。

咱们还有一点呢需要注意不管是投保还是理赔需要注意的地方都很多,稍不注意就很容易如保险的坑,如果担心踩坑的话,你可以来咨询我。

仲绿茶 (1)已切除:

如果曾经患有或曾体检出有胆囊息肉,但已做出切除手术并确诊为良性,那么重疾险一般情况下都可以按照标准体来承保。

(2)未切除:

① 胆囊息肉直径大小<1cm

胆囊息肉直径大小<1cm分为两种情况:

投保注意事项:如实告知健康状况,

投保人在投保人身险时应如实向保险公司告知被保险人的身体健康状况,让保险公司作出正确的承保决定。

咱们自己需要注意不管是投保还是理赔需要注意的地方都很多,稍不注意就很容易如保险的坑,如果担心踩坑的话,欢迎来咨询我。

仲绿茶 直肠炎可以买重大疾病保险,没有问题的,不存在有直肠炎买重疾买不到了。

但是医疗险的核保比重疾险要严格很多,毕竟医疗险触动理赔门槛低不少,因此核保更为严苛,买医疗险的话还是有一些麻烦,详见:

1、经手术治疗:

(1)无潜在病因 痊愈距今月数< 3:通常除责;之后可考虑标准。

(2)潜在病因已知:据潜在病因评点。

2、未经手术治疗:通常除责。

达尔文5号荣耀版https://cps.qixin18.com/

咱们还有一点需要注意不管是投保还是理赔需要注意的地方都很多,稍不注意就很容易如保险的坑,如果担心踩坑的话,你可以来咨询我。

仲绿茶 一、2021年重疾险哪款性价比最高?

1、多次赔付型重疾险:

市场上多次赔付型重疾险已经变为了市场上的香饽饽,毕竟赔完一次重疾金,之后想买重疾险,介于身体原因,基本上不可能了,因此多次赔付型重疾险有很大的意义。

要说2021年重疾险哪款性价比最高,终身多次赔付性重疾险中,昆仑健康保(普惠多倍版),在重疾保额中市场区分度明显,优势在于:

(1)不分组:100种重疾不分组可赔2次,比单次赔付的重疾险更有意义:

(2)适合大龄投保:首次重疾赔付在保额、现金价值、已交保费取大者,通常高于40岁年龄的人群投保会出现保费倒挂现象,这款产品保证大龄投保人本金都在;

(3)叠加赔付:投保前15年内首次理赔重疾,额外赔付50%基本保额;第二次重疾统一赔付120%基本保额。

2、单次赔付性重疾险:

复星联合健康达尔文5号荣耀版,是一款基础保障完整,特色有癌症靶向药津贴,在保单前15年,患癌2年内自费达到10万可额外赔50%。可选有癌症津贴、心血管疾病二次赔付、疾病关爱金以及身故保障的产品。

达尔文5号荣耀版https://cps.qixin18.com/

如果您还不确定要不要买,买哪个更合适,欢迎加微信,我会根据您的需求实际情况,帮您推荐最适合的产品,帮您把钱花在刀刃上,选对买好不踩坑。

仲绿茶

仲绿茶 1、糖尿病本身并不可怕,可怕的是糖尿病会引起很多严重的并发症。像严重的急性、慢性并发症。长期血糖偏高,大血管、微血管受损并危及心、脑、肾、周围神经、眼睛、足等。据世界卫生组织统计,糖尿病并发症高达100多种。

2、所以保险公司对糖尿病的重疾险核保,其实挺严格的,医疗险、重疾险、寿险一般都拒保;对于Ⅰ型糖尿病,Ⅱ型糖尿病,目前仅有极个别重疾险可以加费承保。

3、妊娠期糖尿病:女性怀孕中晚期需要更多的胰岛素,但是身体分泌的量不够,因此导致妊娠期糖尿病。多数患者在产后能恢复正常,但将来患II型糖尿病的可能性增大。妊娠糖尿病,只要产后康复,分娩结束超过1年,有机会正常投保。

咱们还有一点需要注意不管是投保还是理赔需要注意的地方都很多,稍不注意就很容易如保险的坑,如果担心踩坑的话,欢迎来咨询我,我会根据您的需求实际情况,帮您推荐最适合的产品,帮您把钱花在刀刃上,选对买好不踩坑。

仲绿茶 一、重疾险很难满足条件理赔是吗?

除了癌症确诊即赔之外,重疾险的确是要符合疾病定义才可以赔付的,有很高的门槛,以法定高发28类重疾疾病定义为例,以高发的--严重脑中风后遗症为例,疾病定义如下:

指因脑血管的突发病变引起脑血管出血、栓塞或梗塞,须由头颅断层扫描(CT)、核磁共振 检查(MRI)等影像学检查证实,并导致神经系统永久性的功能障碍。神经系统永久性的功 能障碍,指疾病确诊 180 天后,仍遗留下列至少一种障碍:

(1)一肢(含)以上肢体肌力 2 级(含)以下;

(2)语言能力完全丧失,或严重咀嚼吞咽功能障碍;

(3)自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上;

也就是说这三项里面达到一项,人基本上上瘫痪在床不能动弹的了。

二、百万医疗险和重疾险哪个好?

1、条件还可以,一起投保:重疾险和医疗险一起投保才能保证健康无缝衔接,因此医疗险主负责大病或者重大意外的高额治疗费,而重疾险主要负责续命,就是工作损失收入,营养品之类的;

2、条件很一般:百万医疗险和重疾险哪个好,如果是对于预算很紧凑的人群而言,先买一份百万医疗险,先解决医疗费报销的问题,再等后续条件好转,买重疾险。

咱们还有一点需要注意不管是投保还是理赔需要注意的地方都很多,稍不注意就很容易如保险的坑,如果担心踩坑的话,你来咨询我。

仲绿茶 您好!

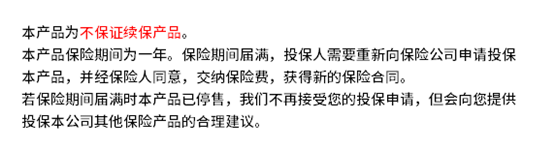

1、首先,看续保:

医疗险最重要的条款在于看续保审核,市面上目前推出很多保证续保的长期医疗险,而如意保银龄版医疗险是一款不保证续保产品,详见图条款:

2、其次,看保障内容:

这款产品专属中老年高龄人士的防癌医疗险,提供有重度恶性肿瘤、质子重离子保障,若为优选体,还可以免费升级,享有一般医疗保障。但是承保内容不够齐全,有一些欠缺的部分,如没有不保原位癌,没有住院前后30天的医疗费报销等。

3、最后,看定价:

性价比也是很重要的一个购买的因素,信泰如意保银龄版在有社保的基础上,咱们以59岁投保为1379元,价格并不算很低,属于中端水平,性价比一般!

其实从定价、续保条款、承保内容上区分如意保银龄版医疗险值得买吗,蔡老师个人认为这款产品还有一定的不足,2万元赔付门槛高,综合来看,性价比一般,今天给你推荐一款不错的医疗险具体详情你可以点击下方进行了解。

平安e生保·长期医疗(费率可调)https://cps.qixin18.com/

如果您还不确定要不要买,买哪个更合适,欢迎加微信,我会根据您的需求实际情况,帮您推荐最适合的产品,帮您把钱花在刀刃上,选对买好不踩坑。

仲绿茶 如果是痊愈过后,直肠炎可以买重大疾病保险,没有问题的。

但是医疗险的核保比重疾险要严格很多,毕竟医疗险触动理赔门槛低不少,因此核保更为严苛,买医疗险的话还是有一些麻烦,详见:

1、经手术治疗:

(1)无潜在病因 痊愈距今月数< 3:通常除责;之后可考虑标准。

(2)潜在病因已知:据潜在病因评点。

2、未经手术治疗:通常除责。

如果您还不确定要不要买,买哪个更合适,欢迎加微信,我会根据您的需求实际情况,帮您推荐最适合的产品,帮您把钱花在刀刃上,选对买好不踩坑。

仲绿茶 铁甲小保少儿长期医疗险有少儿特疾保障,这款产品提供15种少儿特疾保障,其中包含少儿高发重疾白血病、严重川崎病、中症手足口病、严重癫痫等,如果被保险人在保险期间内确诊这些疾病,不仅可报销治疗产生的医疗费用,并且还能获得1万元确诊津贴。

这款保险不仅有特疾保障,并且可以保障至17周岁,即使产品停售也不会影响保证续保权,续保也没有等待期,具体详情请点击下方了解情况。

铁甲小保少儿长期医疗(费率可调)https://cps.qixin18.com/

如果您还不确定要不要买,买哪个更合适,欢迎加微信,我会根据您的需求实际情况,帮您推荐最适合的产品,帮您把钱花在刀刃上,选对买好不踩坑。