目光明亮的轮

目光明亮的轮

【市场动态】

内贸情况:周末产区主流价格趋于稳定,农户卖货积极性不大,零星上货,部分地区出货较前几日略有增加,持货商低价不认卖,需求方高价采购谨慎,购销略显僵持;内贸市场销量较前几日减少,贸易商补库节奏放缓,采购谨慎。

进口情况:苏丹精米黄岛港报价10400-10450,目前交易仍以质论价、议价成交为主,港口库存不多,预计9号左右有船期到港。

油厂动态:鲁花及嘉里等主力油厂尚未公布收购动态,其它已开收油厂到货量不多,以质论价为主。

【主要逻辑】

2023年由供应端推动的去库节奏将有所放缓,花生行情矛盾将落脚于内需驱动。短期来看,规模油厂榨利水平较低,油米库存较为充足,后市难有持续高价收购动力。

正月以后食品也将进入传统淡季,除非终端消费有明显起色,引发供需矛盾新爆点,否则单从花生自身基本面来看,2023年仍较难形成突出矛盾,大概率呈现宽幅震荡行情。当前油用花生估值偏高,有概率在消费热度冷却后,再度出现一轮深度回调,节后关注油粕及进口情况。

池小蝌蚪

池小蝌蚪 一、现货情况:

截止至2023年02月02日,张家港地区四级豆油现货价格9,510元/吨,较上一交易日下跌180元/吨。从季节性角度来看,当前张家港地区四级豆油现货价格较近5年相比维持在较高水平。

截止至2023年02月02日,广东地区24度棕榈油现货价格7,570元/吨,较上一交易日下跌160元/吨。从季节性角度来看,当前广东地区24度棕榈油现货价格较近5年相比维持在较低水平。

截止至2023年02月02日,江苏地区四级菜油现货价格10,950元/吨,较上一交易日下跌150元/吨。从季节性角度来看,当前江苏地区四级菜油现货价格较近5年相比维持在平均水平。

二、其他数据:

截至2023年1月20日,全国豆油库存减少0.70万吨至89.10万吨。2023年2月1日,全国棕榈油商业库存增加3.25万吨至99.45万吨。

截至2023年2月3日港口进口大豆库6528700吨。

截止至2023年02月02日,张家港地区四级豆油基差976元/吨,较上一交易日上涨60元/吨。从季节性角度来看,当前张家港地区四级豆油基差较近5年相比维持在较高水平。

截止至2023年02月02日,广东地区24度棕榈油基差-86元/吨,较上一交易日上涨14元/吨。从季节性角度来看,当前广东地区24度棕榈油基差较近5年相比维持在较低水平。

截止至2023年02月02日,江苏地区菜油基差1,283元/吨,较上一交易日上涨131元/吨。从季节性角度来看,当前江苏地区菜油基差较近5年相比维持在较高水平。

三、综合情况:

油脂期价在春节长假之后高开低走,价震荡下跌,周一油脂期高开高走,周二周三油脂期价震荡回落,周四期价大幅下跌,周五油脂期价震荡反弹,全周豆油Y2305合约下跌2.07%,棕榈油P2305合约下跌1.24%,菜油OI2305合约下跌1.01%。

榈油方面:马来西亚1月1-31日棕榈油产品出口量为106.63万吨,较去年12月的145.7万吨下降26.82%。船运机构ITS和SGS同期棕榈油出口环比降幅分别为27%和26.4%。马来西亚棕榈油对三大主要市场的出口全线下滑,其中对印度出口降幅尤为显著。此外,马来西亚南部地区近期遭遇暴雨侵袭,并导致上千人流离失所,市场担心洪水可能使当地棕榈油产量进一步受损。印尼将于2月1日开始强制混合35%的棕榈油生物柴油,比最初计划晚1个月,2021/2022年度印尼棕榈油工业消费1000万吨,新比例调增后预计同比新增不足200万吨棕榈油工业消费。USDA1月供需报告显示,2022/2023年度印尼产量预期同比增加230万吨。

美豆方面:2022/23年度阿根廷大豆产量预计为3600万吨,比美国农业部预估低了950万吨。作为参考,1月12日,罗萨里奥谷物交易所将2022/23年度阿根廷大豆产量调低到3700万吨,比早先预估的4900万吨低了1200万吨;布宜诺斯艾利斯谷物交易所预计阿根廷2022/23年度大豆产量为4100万吨,低于此前的4800万吨。美国农业参赞称,2022年最后几个月的干燥高温天气导致阿根廷2022/23年度大豆作物受损,尤其是圣塔菲省罗萨里奥方圆125公里范围内的首季大豆。近期的降雨为二季大豆争取时间,但是要想单产显著恢复,2月份的天气需要比平均水平更好。美豆本周上涨1.31%。

目前是南美大豆生长的关键期,在阿根廷减产警报解除前,天气炒作情绪随时可能卷土重来,巴西大豆收割进度虽然不及去年,但丰产形势基本确立。国内油脂期货市场在春节后高开低走,市场对消费复苏的预期失望,油脂期价回落至震荡区间下沿。油脂期价突破震荡区间的可能不大。操作上在震荡区间下沿可以逢低买入,突破震荡区间止损。

弘黑框眼镜

弘黑框眼镜 【生猪】

上周生猪期货主力 LH2303 合约报收 14070 元/吨,较前周结算价下跌1135元/吨,跌幅为 7.46%;周内最高价 14670 元/吨,最低价14035 元/吨。

现货方面,全国外三元生猪市场价为 13.9 元/公斤;周环比下跌1.12元/公斤。利润方面,截至 1 月 20 日,自繁自养生猪养殖亏损317.76元/头,环比增加 32.15 元/头,外购仔猪养殖利润为-396.97 元/头,周度亏损增加18.54 元/头;猪粮比价为 5.13,周环比降低0.09。

节后全国生猪价格持续下跌,春节假期结束之后,北方地区集团场仍积极让价出栏,节后终端需求缩减,屠企开工不足,散户抗价无力,中大猪还未出清,外调需求不旺,对猪价也带来压制,价格维持弱势。南方地区养殖企业出栏节奏恢复正常,但市场成交一般,屠企订单平平、采购缩量,短期猪价或偏弱运行。

基本面来看,截止 2022 年 12 月末全国能繁母猪存栏量接近4400万头,为正常保有量 4100 万头的 107%,11 月份和 12 月份,全国规模猪场5月龄中大猪存栏量同比分别增长 10.9%和 5.6%,再加上前期新生仔猪数量增加较多,综合判断,春节前后,生猪出栏不会比去年同期少。

需求方面,节后终端市场进入消费淡季,不过随着猪价持续跌价之后,屠企分割入库或有增加,加上目前市场再现二次育肥,对生猪价格有一定支撑,短期价格或呈现磨底态势。

心不在焉怅然若失的领带

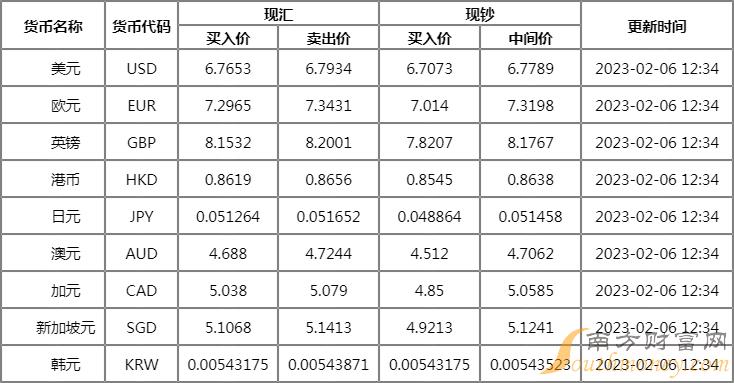

心不在焉怅然若失的领带 今天恒丰银行外汇牌价查询(2023年2月6日)恒丰银行人民币美元汇率是多少?下面同焦点君来看看。

今日人民币汇率中间价一览 2023年2月6日人民币对美元中间价报6.7737,下调355个基点

2023年2月6日人民币对美元中间价报6.7737,调贬355个基点。2月3日,CFETS人民币汇率指数为99.86,按周涨0.1。

2023年2月6日银行间外汇市场人民币汇率中间价为:1美元对人民币6.7737元,1欧元对人民币7.3101元,100日元对人民币5.1434元,1港元对人民币0.86314元,1英镑对人民币8.1606元,1澳大利亚元对人民币4.6921元,1新西兰元对人民币4.2878元,1新加坡元对人民币5.1139元,1瑞士法郎对人民币7.3172元,1加拿大元对人民币5.0506元,人民币1元对0.62883马来西亚林吉特,人民币1元对10.4920俄罗斯卢布,人民币1元对2.5782南非兰特,人民币1元对182.79韩元,人民币1元对0.54243阿联酋迪拉姆,人民币1元对0.55421沙特里亚尔,人民币1元对53.1160匈牙利福林,人民币1元对0.64510波兰兹罗提,人民币1元对1.0182丹麦克朗,人民币1元对1.5537瑞典克朗,人民币1元对1.5091挪威克朗,人民币1元对2.78071土耳其里拉,人民币1元对2.8043墨西哥比索,人民币1元对4.9378泰铢。

横眉立目的红茶

横眉立目的红茶 今天浙商银行外汇牌价查询(2023年2月6日)浙商银行人民币美元汇率是多少?下面同笔记君来看看。

今日人民币汇率中间价一览 2023年2月6日人民币对美元中间价报6.7737,下调355个基点

2023年2月6日人民币对美元中间价报6.7737,调贬355个基点。2月3日,CFETS人民币汇率指数为99.86,按周涨0.1。

2023年2月6日银行间外汇市场人民币汇率中间价为:1美元对人民币6.7737元,1欧元对人民币7.3101元,100日元对人民币5.1434元,1港元对人民币0.86314元,1英镑对人民币8.1606元,1澳大利亚元对人民币4.6921元,1新西兰元对人民币4.2878元,1新加坡元对人民币5.1139元,1瑞士法郎对人民币7.3172元,1加拿大元对人民币5.0506元,人民币1元对0.62883马来西亚林吉特,人民币1元对10.4920俄罗斯卢布,人民币1元对2.5782南非兰特,人民币1元对182.79韩元,人民币1元对0.54243阿联酋迪拉姆,人民币1元对0.55421沙特里亚尔,人民币1元对53.1160匈牙利福林,人民币1元对0.64510波兰兹罗提,人民币1元对1.0182丹麦克朗,人民币1元对1.5537瑞典克朗,人民币1元对1.5091挪威克朗,人民币1元对2.78071土耳其里拉,人民币1元对2.8043墨西哥比索,人民币1元对4.9378泰铢。

眼睛斜视的哑铃

眼睛斜视的哑铃 今天渤海银行外汇牌价查询(2023年2月6日)渤海银行人民币美元汇率是多少?下面同小V来看看。

今日人民币汇率中间价一览 2023年2月6日人民币对美元中间价报6.7737,下调355个基点

2023年2月6日人民币对美元中间价报6.7737,调贬355个基点。2月3日,CFETS人民币汇率指数为99.86,按周涨0.1。

2023年2月6日银行间外汇市场人民币汇率中间价为:1美元对人民币6.7737元,1欧元对人民币7.3101元,100日元对人民币5.1434元,1港元对人民币0.86314元,1英镑对人民币8.1606元,1澳大利亚元对人民币4.6921元,1新西兰元对人民币4.2878元,1新加坡元对人民币5.1139元,1瑞士法郎对人民币7.3172元,1加拿大元对人民币5.0506元,人民币1元对0.62883马来西亚林吉特,人民币1元对10.4920俄罗斯卢布,人民币1元对2.5782南非兰特,人民币1元对182.79韩元,人民币1元对0.54243阿联酋迪拉姆,人民币1元对0.55421沙特里亚尔,人民币1元对53.1160匈牙利福林,人民币1元对0.64510波兰兹罗提,人民币1元对1.0182丹麦克朗,人民币1元对1.5537瑞典克朗,人民币1元对1.5091挪威克朗,人民币1元对2.78071土耳其里拉,人民币1元对2.8043墨西哥比索,人民币1元对4.9378泰铢。

傲慢的强

傲慢的强 一、行情回顾

本周是春节后的第一个交易周,虽然长假期间马棕油价格变化不大,但由于整体宏观情绪较好,开盘时棕油也跟随商品整体高开,但随后几日的库存数据的出炉,发现需求并不如预期那么强劲,价格随即转头走低。但整体还处于从去年 8 月以来形成的价格区间内。

本周棕榈油期货主力合约 2305 报收 7790 元/吨,周跌幅 1.24%,跌 410 元/吨,开盘价7900元/吨,最低价 7590 元/吨,最高价 8089 元/吨。本周成交量 319.5 万手,周末持仓量 54.9 万手,仓位变化增仓45791手。

国内现货价格:02 月 03 日广东地区主流棕榈油报价 7570 元/吨,较上周跌260 元/吨,现货基差P2305-220。国内其它主要棕榈油市场日照 7780 元/吨,张家港 7700 元/吨。

库存方面:据 Mysteel,截至 2023 年 1 月 27 日(第 4 周),全国主要地区棕榈油商业库存约103.1万吨,较第 2 周增加 5.22 万吨,涨幅 5.33%;同比 2022 年第 4 周棕榈油商业库存增加65.13 万吨,增幅171.53%。

图为棕榈油主力连续日 K 线图(截至 2022/02/03)

二、本周基本面汇总

1、 据南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2023 年 1 月 1-31 日马来西亚棕榈油单产减少23.96%,出油率减少 0.58%,产量减少 27.01%。

2、 大华继显关于马来西亚 1 月棕榈油产量数据显示:①沙巴产量幅度为-11%至-15%;②沙捞越产量幅度为-12%至-16%;③马来半岛产量幅度为-16%至-20%;④全马产量幅度为-14%至-18%。

3、 据船运机构 ITS 数据显示,马来西亚 1 月 1-31 日棕榈油出口量为 1133868 吨,较2022 年12月出口的1552637 吨减少 26.97%。

4、 据马来西亚独立检验机构 AmSpec,马来西亚 1 月 1-31 日棕榈油出口量为 1066287 吨,较2022 年12月出口的 1456986 吨减少 26.82%。

5、 据船运机构 SGS 公布数据显示,马来西亚 1 月 1—31 日棕榈油出口量为1113292 吨,较2022年12月出口的 1512468 吨减少 26.39%。

三、技术面显示

趋势指标,日 MA 组合走平,周末收盘价格处于日 MA 组合之内。boll 指标上看,三轨由走平,价格回到中下轨之间运行。

摆动指标,MACD 指标上看, 日线 macd,DIFF、DEA 线在 0 线下方形成二次金叉。SLOWKD 指标在,目前KD线在(20-40)区间金叉相交。

四、后期关注点

1、 随着餐饮行业复苏,以及气温回升棕榈用油淡季即将结束,国内餐饮用油需求是否能上一台阶。

2、 印尼 B35 实行情况,如果顺利实施预计提升棕榈油消费量,以及影响未来生物柴油需求。