池小蝌蚪

池小蝌蚪

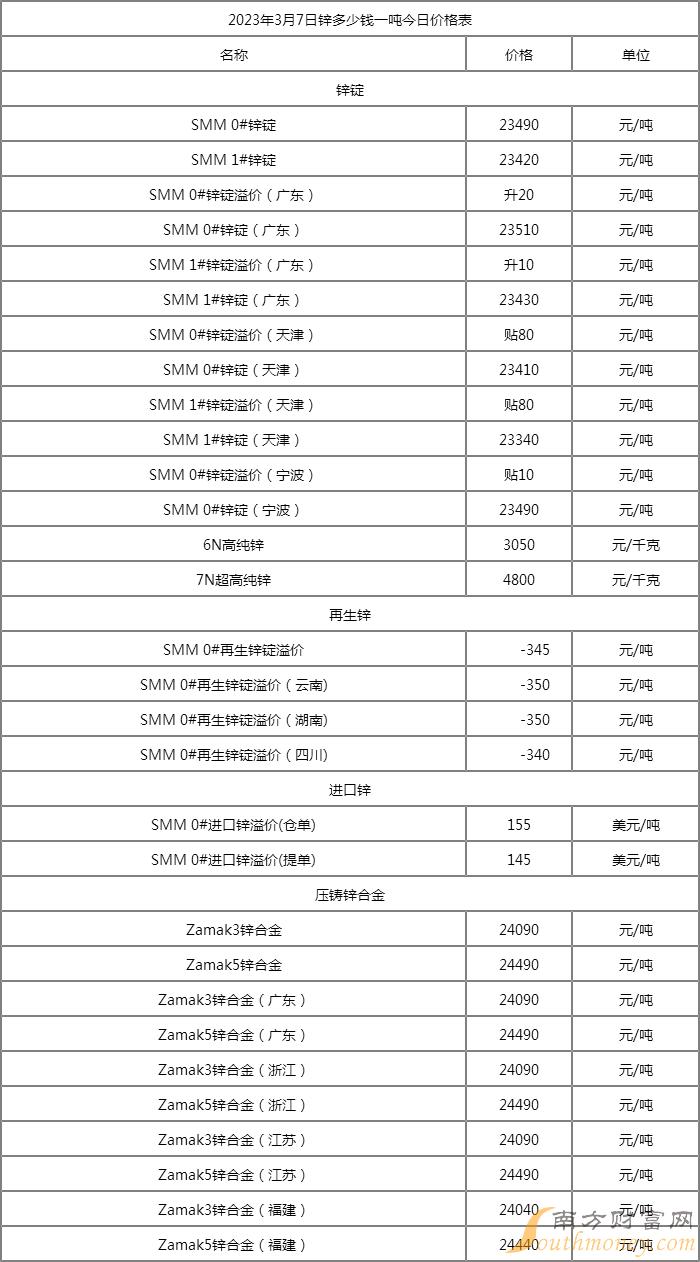

3月7日锌期货价格表 锌多少钱一吨,下文就随蝴蝶君来简单的了解一下吧。

(2023年3月7日)锌多少钱一吨今日价格表,如下:

拓展知识:期货空单和空单数量一样吗?

一样,期货空单和多单的数量是一样的。简单理解就是一张合约有人做多也有人做空,其交易双方一定要有人做不同的单子才可以成交,所以数量是通常都是需要保持一致的。当一个人买开仓的时候,一定会有人进行卖出开仓的操作,否则这笔合约不可能成交。当价格成交之后,就会有新的价格出现,所以期货也就会有涨跌一说,也有多空强弱之分了。

当多单和空单不一致的时候,那么万一未来交割时,就找不到人进行交割了。同时,万一在某个价格的时候,投资者的一致性比较强,比若说市场上投资者基本上都看涨,那么此时交易所就会提高保证金,以此来防止单边行情出现。

以上就是蝴蝶君带来的观点,数据及资料仅供参考,不构成投资建议,据此操作,风险自担。

泪眼模糊的牛排

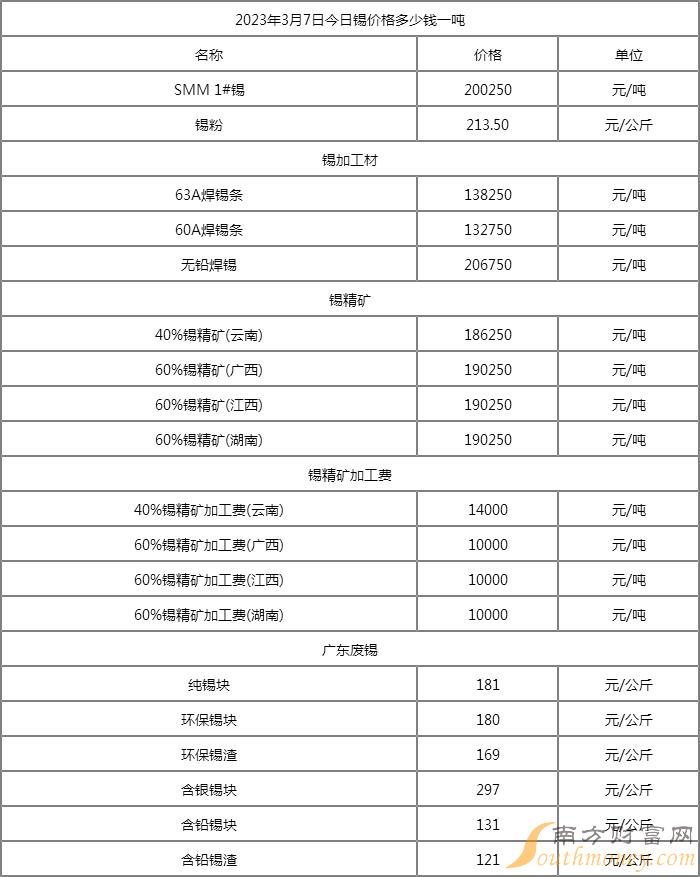

泪眼模糊的牛排 3月7日锡期货行情 今日锡价格行情一览,下文就随钱袋子来简单的了解一下吧。

(2023年3月7日)今日锡价格多少钱一吨,如下:

拓展知识:期货空单和空单数量一样吗?

一样,期货空单和多单的数量是一样的。简单理解就是一张合约有人做多也有人做空,其交易双方一定要有人做不同的单子才可以成交,所以数量是通常都是需要保持一致的。当一个人买开仓的时候,一定会有人进行卖出开仓的操作,否则这笔合约不可能成交。当价格成交之后,就会有新的价格出现,所以期货也就会有涨跌一说,也有多空强弱之分了。

当多单和空单不一致的时候,那么万一未来交割时,就找不到人进行交割了。同时,万一在某个价格的时候,投资者的一致性比较强,比若说市场上投资者基本上都看涨,那么此时交易所就会提高保证金,以此来防止单边行情出现。

以上就是钱袋子带来的观点,数据及资料仅供参考,不构成投资建议,据此操作,风险自担。

眼睛斜视的哑铃

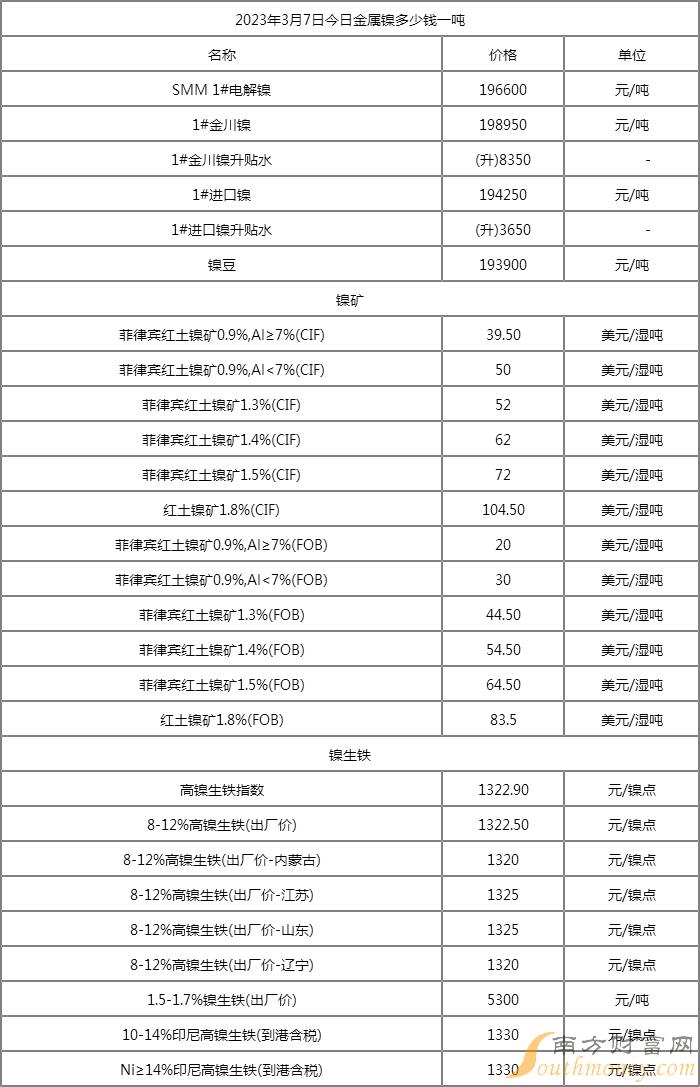

眼睛斜视的哑铃 3月7日镍期货行情 今日金属镍多少钱一吨,下文就随大咖君来简单的了解一下吧。

(2023年3月7日)今日金属镍多少钱一吨,如下:

拓展知识:期货空单和空单数量一样吗?

一样,期货空单和多单的数量是一样的。简单理解就是一张合约有人做多也有人做空,其交易双方一定要有人做不同的单子才可以成交,所以数量是通常都是需要保持一致的。当一个人买开仓的时候,一定会有人进行卖出开仓的操作,否则这笔合约不可能成交。当价格成交之后,就会有新的价格出现,所以期货也就会有涨跌一说,也有多空强弱之分了。

当多单和空单不一致的时候,那么万一未来交割时,就找不到人进行交割了。同时,万一在某个价格的时候,投资者的一致性比较强,比若说市场上投资者基本上都看涨,那么此时交易所就会提高保证金,以此来防止单边行情出现。

以上就是大咖君带来的观点,数据及资料仅供参考,不构成投资建议,据此操作,风险自担。

嘴是兔唇的黄豆

嘴是兔唇的黄豆 【原油】

行情回顾:近期来自需求端的利好提振油价,但是WTI原油仍在70-85美元之间持续震荡。

基本面:

中国2月制造业PMI录得52.6,创2012年2月份以来最快扩张纪录。印度方面的表现同样强劲。

据数据显示,印度1月炼厂原油加工量为539万桶/日,较上年同期增加5%,创2009年以来的最高水平。而之前一直压制油价的欧美市场的疲弱需求也开始有所回暖,尤其是汽油需求表现持续回升处在5年来同期高位,据外媒3月5日消息,沙特上调4月份销往亚欧两地的大部分原油价格,暗示其认为亚洲和欧洲的石油需求将会上升,同时将销往美国的原油价格维持不变。用沙特阿美CEO的话说就是来自中国的石油需求非常强劲。

产量方面,据数据显示,欧佩克10国2月份原油目标日产量为2541.6万桶,实际原油产量2454万桶,比1月份原油日产量增加9万桶,比目标日产量低87.6万桶。

后市展望:目前市场关注中印需求强劲,但是欧美加息紧缩需求的利空仍然存在,目前仍不能确定油价已经见底。

【聚丙烯/聚乙烯】

行情回顾:聚烯烃期货昨日震荡,至昨日收盘PP2305上涨0.25%,塑料2305下跌0.42%。

基本面:PE方面,本周供应端产量变化不大,地膜旺季来临,下游需求延续好转,订单量将有增加预期,市场交投氛围将转暖。预计聚乙烯市场价格可能小幅上涨。华北现货价格预计在8250-8450元/吨区间运行。

PP方面,近日国际油价持续上行,成本支撑坚挺。但是下游新增订单不足,原料消耗缓慢,拿货意愿偏淡,市场反弹受限。近期145万吨新增产能集中释放,需求恢复速度不及供应增速,供求失衡之下市场难有突破。预计聚丙烯市场盘整为主。

后市展望:在供给压力有效释放前,需求仍对聚烯烃有重要驱动。

傅光

傅光 供给端:受天气和港口检修积极性影响,1月份全球铁矿石发运量明显减少。

全球铁矿石发运量环比减少2100万吨至1.18亿吨。其中巴西矿铁矿石发运环比降幅最大,发运量环比减少1163万吨至2102万吨;澳矿发运量环比减少653万吨,本月发运总量7891万吨。2023年1月份全球铁矿石共计发运量11851万吨,同比下降149万吨,降幅1.2%。

1月份国内矿山产能利用率呈下降,环比降4%。主要受春节影响,矿山停产放假增多叠加常规检修,精粉产量下降明显。

需求端:国内房地产投资、制造业投资数据明显反弹,钢材需求有所改善,黑色整体继续强势。2月钢厂盈利率改善,日均铁水产量也有所增加。

截至2月27日,全国47家钢厂2月日均铁水产量环比上升7.8万吨/天至232万吨/天,增幅3.5%。

行情观点:经过春节期间库存消耗后,钢厂进口矿库存、库消比重新回到低位,随着钢厂利润逐渐改善和铁水产量的逐渐恢复,钢厂后期存在确定的补库空间。

未来一个月,铁矿石期价偏强运行为主,参考区间750-950元/吨。

祝永

祝永 一、美豆开始交易巴西供应压力

阿根廷方面,降雨量仍将有限,上周热浪将持续至本周。短期我们看到阿根廷干旱及高温天气仍持续,对大豆生长仍有较强不利影响,阿根廷产量面临再度下调可能。

目前已有部分机构开始再度下调阿根廷产量预估,据上周四消息表示,由于干旱及高温影响,将再度下调阿根廷大豆产量预估,目前为3350万吨,具体细节未公布。但从市场反应来看,下调产量预估后美豆并未受到提振,反而延续偏弱运行,说明市场交易重心并未在阿根廷,而是转移至巴西创纪录的丰产压力上。阿根廷减产转为对美豆支撑而非上行提振。

巴西虽降雨仍持续,部分区域收割受阻,但收割环比开始加速;后续随着巴西收割进度加快,若产量可预期兑现,供应压力将大幅增加,美豆则有承压下行可能。据最新的收割数据显示,截至3月3日,巴西大豆收获进度达到39.7%,高于一周前的30.3%,约是平均进度40%,但仍低于去年同期的50.5%。在头号大豆生产州马托格罗索州,大豆收获进度为80%,超近五年均值水平。

美国大豆出口情况亦可作为判断市场对巴西销售压力感知指标。美国22/23年度大豆出口净销售为36.1万吨,符合预期,上周为54.5万吨;年度大豆净销售13.4万吨,前一周为1.2万吨。截至2月23日当周,美国大豆出口检验量为690984吨,不及预期。

目前从美豆出口数据来看,市场已感知到巴西丰产压力,巴西出口已对美豆造成一定挤压。同时,从近期巴西大豆港口报价下滑亦可看出巴西供应压力的增加。

二、3-5月大豆累计到港预期偏高

据数据显示,中国2022年12月进口大豆1056万吨,环比增加321万吨,增长44%。12月进口菜籽54.49万吨,环比增加6.83万吨,同比增加19.26万吨。大豆及菜籽进口均大增。

同时据消息对3-5月的进口大豆数量初步统计来看,其中3月进口大豆到港量预计650万吨,4月进口大豆到港量预计960万吨,5月大豆到港预计为850万吨,均处近年偏高水平。从到港预期来看,目前3月及4月到港预期均处今年偏高水平,5月到港预期处中等水平,3-5月累计到港预期偏高。而整体偏高的到港预期亦将导致国内豆粕供应端的增加,施压盘面。

三、国内豆粕有持续累库预期

对豆粕消费端而言,生猪养殖利润持续表现不佳。据数据显示,截至3月3日当周,国内自繁自养生猪养殖利润为-189.9元/头,上期为-234.67元/头;外购仔猪养殖利润为-284.79元/头,上期为-298.06元/头。

养殖端较差的表现,后续豆粕终端需求预计恢复有限,难以受到较强提振,且后续我们预计难以有较大幅度改善。市场数据亦印证了国内需求的疲软,虽然2月月内共成交351.17万吨,环比增加187.405万吨,增幅114.44%。但多系饲料企业年后被动补库存,主动采购意愿并不强,且整体采购集中于年后第一二周,近期成交较为惨淡。较差的成交亦导致豆粕累库现象的出现,基差承压下行。

截止3月2日,广东进口大豆压榨利润为-149.2元/吨,转负且处近五年低位;广东进口菜籽加工利润为471.3元/吨,近期延续回落,3月有继续回落可能。全国大豆港口库存431.71万吨,环比降低58.47万吨;全国油菜籽库存21.5万吨,环比降低0.1万吨。全国主要油厂大豆库存为430.17万吨,较上周减少60.01万吨;豆粕库存为63.01万吨,较上周增加1.26万吨;菜粕库存2.58万吨,较上周增加0.48万吨。

从一系列数据可以看出,近期国内大豆进口利润转负,油厂压榨意愿并不高,大豆压榨量减少,但库存仍持续累计,侧面也印证了豆粕需求端的疲软。并且在后续大豆到港预期偏高、而养殖利润持续亏损背景下,我们预计豆粕累库状况有持续可能。相比于豆粕偏弱的基本面,菜粕年后处消费旺季,整体库存水平仍处极低水平,虽表现跟随豆粕,但有强于豆粕可能。

祝永 供应端:

国内方面,受季节性因素影响逐渐停割。云南产区11月底12月初云南西双版纳地区全面停割,海南产区一月全面停割,二月维持停割状态,胶水产量也逐渐减少,预计三月份开始东部、东南部三月底迎来开割,西部、西南部晚半月左右。

东南亚方面,二月泰国产出继续减少,支撑月内胶水价格震荡上涨,三月泰国地区陆续进入减产期,供应预期缩减。

需求端:

二月中国天然橡胶需求明显回升。春节过后,轮胎厂家多进入持续且稳定的生产期,产力释放性较好,且国内宏观预期改善也带动轮胎企业生产的积极性,厂家集中出货带动库存明显消耗也提升了企业的备货意愿。

从下游轮胎工厂开工率数据来看,二月山东地区轮胎企业全钢胎平均开工负荷预估为56.02%,较上月开工大幅走高31.02%;半钢轮胎生产企业月均开工负荷预估为62.02%,较上月大幅走高29.71%。

库存:

2月天然橡胶期货仓单库存增加,截至2月28日天然橡胶期货仓单总量为187470吨,较1月31日的183360吨增加4110吨;20#仓单库存为27509吨,较1月31日的27498吨增加11吨。

2月青岛地区天然橡胶现货库存增长,截至2月底,青岛地区总库存75.34万吨,较上月底增加3.6万吨。其中青岛保税库存19.06万吨,较上月底增加1.55万吨;一般贸易库存56.28万吨,较上月底增2.05万吨。

供应端季节性缩减,需求端仍存在转好预期,叠加当前成本端支撑,预计天然橡胶继续下行空间不大,三月天然橡胶参考区间12500-14000,ru2305关注12500下方做多机会。

心不在焉怅然若失的领带

心不在焉怅然若失的领带 2023年3月7日恒丰银行外汇牌价表 恒丰银行人民币汇率多少?下面小狮子整理汇率兑换,仅供参考。

2023年3月7日,人民币兑美元中间价下调205个基点,报6.9156。前一交易日中间价报6.8951,人民币16:30收盘价报6.9194,夜盘收报6.9335。

2023年3月7日银行间外汇市场人民币汇率中间价为:1美元对人民币6.9156元,1欧元对人民币7.3854元,100日元对人民币5.0874元,1港元对人民币0.88102元,1英镑对人民币8.3120元,1澳大利亚元对人民币4.6539元,1新西兰元对人民币4.2837元,1新加坡元对人民币5.1417元,1瑞士法郎对人民币7.4257元,1加拿大元对人民币5.0805元,人民币1元对0.64720马来西亚林吉特,人民币1元对10.8898俄罗斯卢布,人民币1元对2.6377南非兰特,人民币1元对187.51韩元,人民币1元对0.53104阿联酋迪拉姆,人民币1元对0.54264沙特里亚尔,人民币1元对51.0179匈牙利福林,人民币1元对0.63473波兰兹罗提,人民币1元对1.0074丹麦克朗,人民币1元对1.5114瑞典克朗,人民币1元对1.5065挪威克朗,人民币1元对2.73328土耳其里拉,人民币1元对2.6028墨西哥比索,人民币1元对4.9887泰铢。

贾紫菜汤

贾紫菜汤 【纸浆】

目前山东地区银星报价6750元/吨,月亮报价6850元/吨,俄针报价6450元/吨,实单商谈出货。

加拿大漂针浆北木2月外盘报价提涨30美元/吨至970美元/吨,月亮报价提涨30美元/吨至930美元/吨。智利Arauco针叶浆银星3月外盘报价为920美元/吨。外盘报价高位震荡。

Arauco的156万吨阔叶浆新增产能已经投产,210万吨的UPM阔叶浆预计在一季度末投产,阔叶浆产能的释放将会拖累针叶浆价格。

下游开工虽已回升,但多以消耗前期库存为主,需求方面未看到实质性改善,近期整体偏弱运行。

需关注下游需求的改善情况。

【玻璃】

今日全国均价1679元/吨,环比上一交易日+0.12%。开工率78.48%,产能利用率为79.02%。

各地市场成交尚可,华东市场整体出货量良好。截至周四全国浮法玻璃样本企业总库存8223.7万重箱,环比+0.92%。

多数加工厂订单情况仍显薄弱,回款不佳,中下游拿货情绪偏弱。

宏观经济缓慢复苏背景下,基本面偏弱的玻璃盘面持续向上动力来源于真实需求的好转。

盘面1500往下盈亏比相对弱,1600向上仍有阻力,情绪拉动1550-1600震荡。